隨著城市化進程加速和住房政策的調整,長租房市場迅速擴張,成為許多年輕人及流動人口解決居住問題的重要選擇。在這一市場蓬勃發展的背后,一股由部分房屋租賃中介推動、借助消費金融工具的新模式悄然興起,引發了社會各界的廣泛關注與擔憂:這究竟是給租客帶來便利的“餡餅”,還是隱藏著風險的“陷阱”?

一方面,中介機構與消費金融平臺的結合,看似為租客提供了靈活的支付方案。傳統的“押一付三”或年付模式,對剛步入社會、積蓄有限的年輕人而言,往往構成較大的經濟壓力。通過引入分期付款、租金貸等金融產品,租客可以按月支付租金,緩解了一次性大額支出的負擔,表面上降低了租房門檻,提升了租房體驗的靈活性。對于中介和金融平臺而言,這種模式能夠加速資金回籠,擴大市場規模,形成“多贏”的局面。

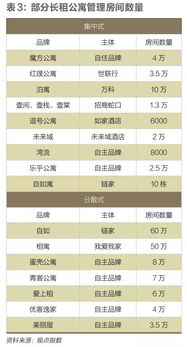

但另一方面,這種模式的隱患不容忽視。信息不透明與誘導性簽約成為突出問題。部分中介在推廣時,刻意淡化或隱瞞貸款性質,使租客在不知情的情況下簽署了金融合同,實際背負了長期債務。一旦中介資金鏈斷裂或跑路,租客可能面臨“錢房兩空”的困境——既需繼續償還貸款,又可能被房東清退。多地曝出的長租公寓“爆雷”事件,正是這一風險的殘酷體現。

金融風險的轉嫁加劇了市場的不穩定性。中介通過預收租金貸獲取大量現金流,用于激進擴張或高風險投資,將經營風險間接轉移給租客和金融平臺。這種“高杠桿”運營模式,一旦市場波動或監管收緊,極易引發連鎖反應,威脅整個租賃生態系統的健康。

個人征信受損的潛在威脅也懸在租客頭頂。若因中介問題導致貸款逾期,租客的信用記錄可能被玷污,影響未來購房、購車等重要金融活動。而維權過程往往復雜漫長,租客在合同、資金流和信息不對稱的多重夾擊下,常處于弱勢地位。

科技中介服務的介入,雖提升了租房流程的效率,但并未根除上述風險。大數據、線上簽約等技術手段,在優化體驗的也可能成為快速推廣金融產品的工具。若缺乏有效監管與行業自律,科技的光環反而可能掩蓋模式的弊端。

面對這一現象,監管層面已逐步加強規范。多地出臺政策,要求租金專戶管理、限制租金貸比例、強化信息披露,旨在保護租客權益。執行效果仍有待觀察,租客自身的風險防范意識也至關重要。在選擇長租房時,應仔細閱讀合同條款,明確付款方式與責任歸屬,避免盲目簽署金融協議。

長租房市場的金融化創新是一把雙刃劍。它既可能為租客帶來短期便利,推動行業升級,也可能因濫用而衍生深層風險。唯有通過健全法規、強化中介責任、提升消費者教育,才能讓這一模式真正從“陷阱”轉變為可持續的“餡餅”,在科技的助力下,實現租賃市場的長期穩健發展。